美国大选虽然结束,但大选的余波还震荡不休。特朗普计划对所有国家的进口商品征收10%至20%的关税。2023年,美国的货物进出口总额达到了5.19万亿美元,占全球货物进出口总额的11.0%,其中进口额约为38269亿美元。这意味着,近4万亿美元的贸易额将受到新关税政策的直接影响。然而,美国的主要商品依赖进口,本土生产难以满足自给自足的需求,而追求自给自足可能会导致美元环流体系的崩溃。

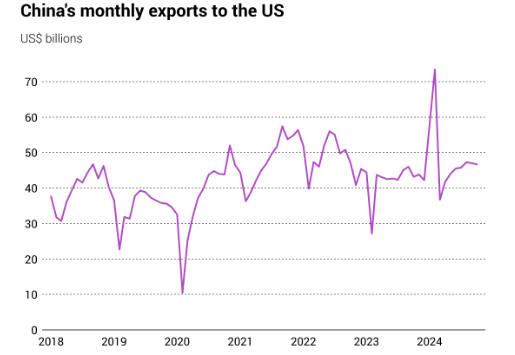

随着特朗普将于明年1月20日就职,预计美国的新关税政策将在明年1月后生效。为了避免关税带来的成本上升,美国商家正急于提前下单。中国,作为世界工厂和商品的主要源地,预计今年第四季度的出口增长率将加速至7%,相较于10月的5%增幅有所提升。中国海关总署11月7日公布的数据显示,10月中国出口同比增长12.7%,创下两年来最快增速,远超9月2.4%的增幅。这些出口增长主要得益于美国市场的需求,预示着特朗普政策的回归可能会在短期内推动中国出口的增长。

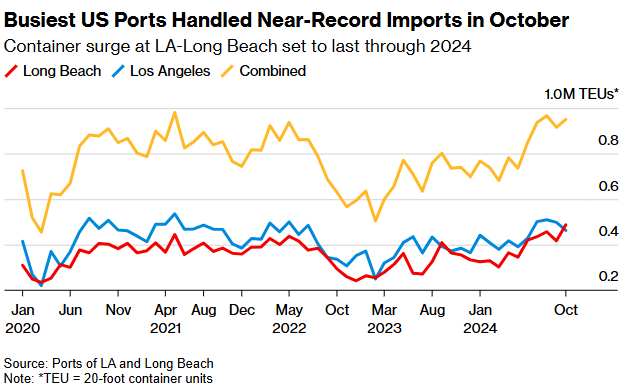

最新数据显示,美国最繁忙的海运贸易中心处理的进口集装箱数量正在持续激增。9月,洛杉矶港处理了95万4706个20英尺标准箱(TEU),比去年同期增长了27%,进口货物总量同比增长了26%。该港口在7月、8月和9月处理了超过280万标准箱,创下了116年来最繁忙的一个季度。长滩港10月的吞吐量达到了98万7191标准箱,较上年同期增长了30%,其中进口货物增长34%,至48万7563标准箱,打破了两个月前创下的纪录。洛杉矶和长滩两港合计占美国集装箱进口总量的三分之一左右,今年它们正迎来有史以来最繁忙的旺季,旺季比往年来得更早,持续时间也更长。

智昇研究市场策略师鹏程预测,高关税将导致美国通胀短期内上行,2025年美国通胀中枢可能将抬升2.3-4.1个百分点。关税最终将转嫁到消费者身上,可能会对美国政策制定者产生反噬效应。高关税可能会导致美国GDP增速下降0.3个百分点,全球GDP增速将会被拖累0.4个百分点。如果特朗普将关税提高到10%以上,拖累幅度可能会上升2-3倍。由于通胀上行的压力,美联储的利率终点可能为3.25%-3.50%,美元指数将持续受益,有可能会试探109一线。

重要声明:上述内容及观点由智昇研究提供,仅供参考,不构成任何投资建议,投资者据此操作,风险自担。